どうも~夫です!

今回はお金の話です笑

保険は皆さん入っていますでしょうか?

私は生命保険、医療保険、がん保険に入っていました。

こんだけ入っていれば安心だ!と思っていましたが・・・

月々の支払いが高すぎる~泣

保険の支払いをするために仕事・当直を増やし家を空ける日々。

あれ、この生活って本当に正しいの?って疑問に思っていた頃に、ちょうどネット配信で投資の勉強をしていたらある本が紹介されていました。

本当の自由を手に入れる お金の大学 (日本語) 単行本 – 2020/6/19posted with カエレバAmazon.co.jpで詳細を見る

10代から投資を初め、様々なビジネスを経験した両という方が書かれた本です。

全編カラーで読みやすく、経済的自由を達成するために必要な5つの力(貯める力、稼ぐ力、増やす力、守る力、使う力)について解説されており、その中の貯める力の項目を読んで大きなショックを受けました・・・。

不要な保険がこんなにも多いのか!と

この本で得た知識を元に実行に移した結果、入っていた保険を全て切りました!(火災保険、自動車保険を除く)

以下に詳しい理由を述べていきます。皆さんも不要な保険に入っていないか今一度確認してみては如何でしょうか。

保険に入ったいきさつ

子供が生まれたからもしものときに備えが必要、老後の介護が不安、仕事ができなくなったら・・・など色々な不安があると思います。保険会社がよくCMしてますよね笑

私も長男が生まれたときに妻に勧められてほけんの窓口へ行きました。

そもそも保険の種類もよくわかっていない状態で行きましたので、保険にはどのようなものがあって~っていうのを1から丁寧に解説頂きました。

上記のような”安心の輪”をもとに説明を受けました。

えっ・・・こんなに保険の種類あるの?!ていうかこんな入らなあかんの?!

というように見事に不安を煽られるんですね笑

結局この中で必要そうなものに絞って、生命保険、医療保険に入りました。後に妻が連れてきたファイナンシャルプランナーにもがん保険を勧められたため、こちらも入りました。

また、一般生命保険料控除・介護医療保険料控除も使えると知り、節税としても良いと考えて保険に入りました(実際は節税効果は少ないですが)。

掛け捨て保険、積立保険

民間保険の支払い方法には掛け捨てと積立の2種類があります。

保障額が一緒と仮定すると

2つを比較するとお金に余裕があれば積立を選びたくなりませんでしょうか?

保障も得られて、頑張って積み立てればお金も増えて返ってくる!なんていい商品だ!

今思うと完全に騙されていますね泣

しかも、保険は無理矢理入らされているわけではなく、自己意思で入っているので入った自分が悪いという・・・

金融リテラシーがないためにこのようなゴミ商品を掴んでしまったわけです。

次に、なぜ積立保険がゴミ商品なのかを解説します。

保険の必要性

必要な保険はこの3つ

まず、必要な保険を判断するには起きる確率の大小とそれに伴う損害の大小がどうなのかを知っておく必要があります。

書籍の中でも紹介されていますが、起きる確率の大小に関わらず損害の小さなものは自己の貯蓄で対応し、起きる確率は小さいが損害の大きなものに保険をかける必要があります。

起きる確率が小さいが損害の大きなものの代表は

の3つです。

このため、必要な保険は

この3つになります。独身だったり、子供がいなくて共働きの夫婦であれば生命保険は必要ありません(世帯主が死んでも生活が成り立てばOK)。

本当にこれだけで大丈夫?!病気で入院したり、手術したりすると大変だ!

保険のCMでも大変そうだったぞ!

このように考える方が多いんじゃないでしょうか?私も不安でした。

ただ、大丈夫です。保険会社のCMは不安を煽っているだけです笑 じゃないと保険に入ろうってなりませんしね。

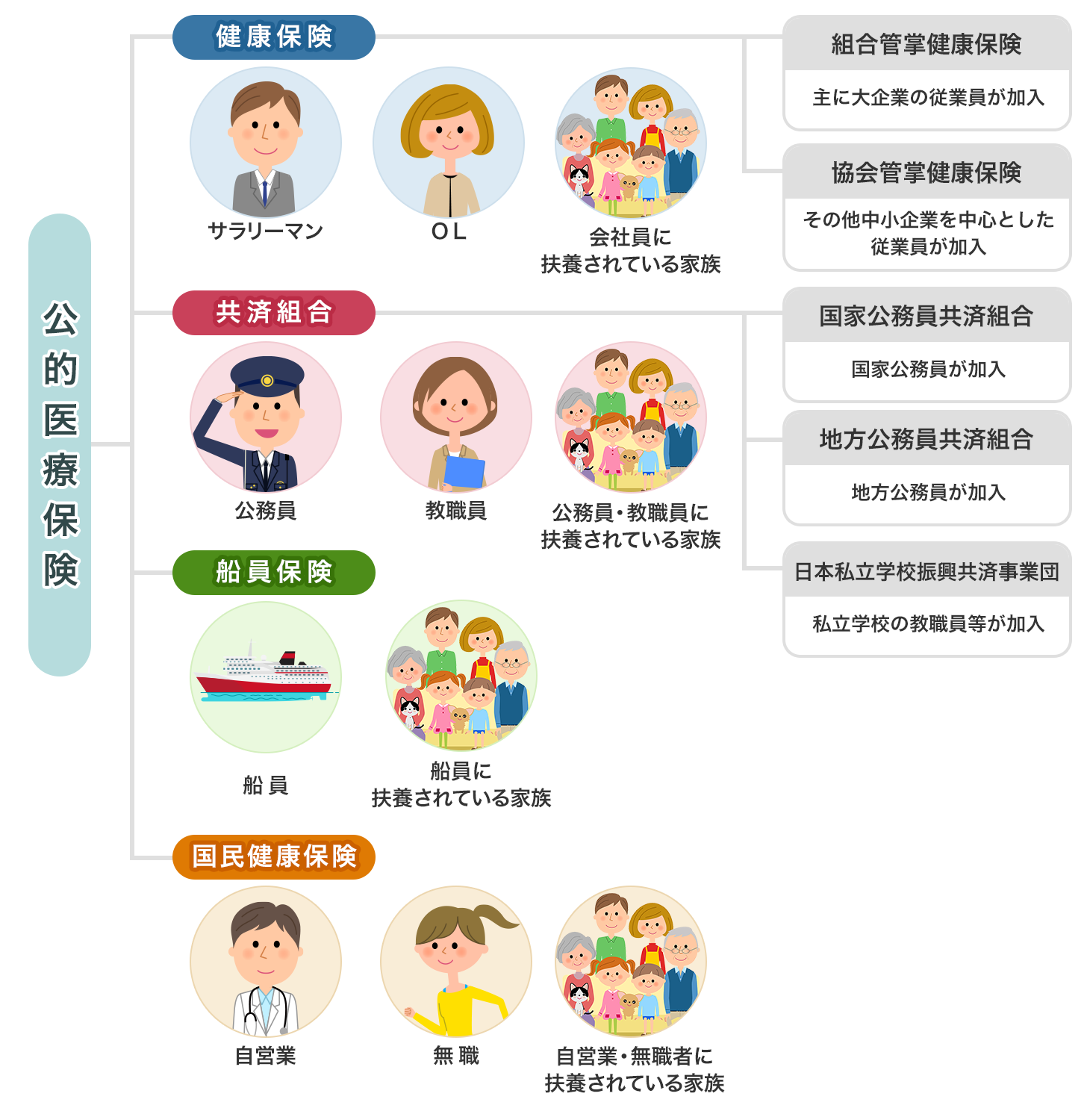

日本の公的医療制度は最強

仕事をされている方は、何かしらの公的医療制度に入っていると思います。

給料から毎月天引きされているこの保険料。せっかく国が用意してくれたこの保険制度を利用しない手はないですよね。

実際、この制度で利用できるものというと病院にかかったときに現役世代は3割負担で済む程度の知識しかありませんでした。医療者でありながら恥ずかしい・・・笑

死亡した場合 遺族年金

もしも自分が死んでしまった場合、残された家族は大丈夫なのかといった不安があります。

そんな場合にも困らないように最低限の制度、遺族年金があります。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-03.html

遺族の範囲は配偶者とその子供が対象です。子供は18歳になるまで受給資格があります。

具体的な金額は年間で

781,700円+子の加算

子の加算 第1子・第2子 各 224,900円

第3子以降 各 75,000円

以上は遺族基礎年金で厚生年金に加入している場合は追加で遺族厚生年金が支給されます。

掛け捨ての生命保険で数千万円を支給されるようにしておけば十分生活はできそうです。

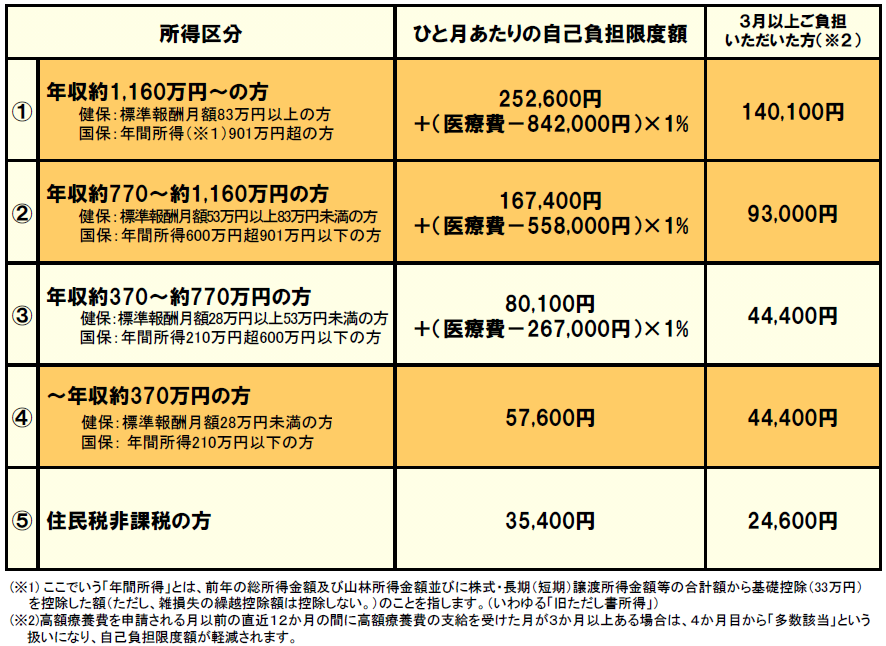

手術になった場合 高額療養費制度

手術など、入院で高額な治療費が必要になることがあるのかといった不安があります。

これに関しては高額療養費制度という一定の金額以上は負担しなくてよい制度があります。

制度としては以下の表のように決まっています。

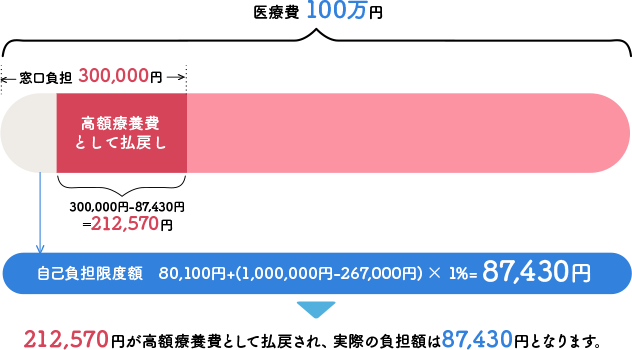

上記は年収370万~770万円の場合に医療費が100万円だった場合の負担額計算です。

一旦3割負担をして頂く必要がありますが、その後高額療養費として払い戻しされるシステムになっています。

毎月積立保険で払い込むお金を貯蓄しておけば十分に対応できる金額と思います。

仕事ができなくなった場合 傷病手当金

病気等で仕事ができなくなったら・・・と不安に思われることもあると思います。

この場合も傷病手当金という制度があるため安心です。

病気やケガの療養のため会社を3日間連続して休んで4日目以降の休んだ日から、最長1年半にわたって支給されるシステムです。

支給額は1日あたり給料の平均金額(=標準報酬日額)の3分の2です。

重度な障害になった場合 障害年金

障害等級表(1級・2級)による障害の状態になったときは障害基礎年金が支給されます。

1級・2級の障害というとかなり重篤な障害です。仕事を継続するのは困難でしょう。

民間保険の特約で保障がされているのも1級・2級が多く3級以下はあっても保障金額が少ないです。

支給される金額は以下の通りです。

| 1級 | 974,125円 (月額 81,177円)+ 子の加算 |

|---|---|

| 2級 | 779,300円 (月額 64,941円)+ 子の加算 |

| 子の数 | 金額 |

|---|---|

| 1人目、2人目の子 | 1人につき、224,300円 (月額 18,691円) |

| 3人目以降の子 | 1人につき、 74,800円 (月額 6,233円) |

積立保険がゴミ商品の理由

ここまでで保険で対応すべきリスクと必要な保険、健康保険の有用さについて述べました。

ここから本題の積立保険を切るべき理由を述べていきます。

私が入っていた積立保険の内、生命保険は外貨建て積立保険でした。

毎月一定の金額をUSドルと豪ドルで積立し、積立期間をUSドルは10年、豪ドルは30年と設定しました。投資の効果で年々お金が増え、積立期間を終えた後には支払ったお金よりも多いお金が返ってくるという仕組みです。

お金が増えて返ってくるならいいじゃないか!と思うかもしれません。

しかし、投資という視点から考えると、とてもじゃないですが勧められるものではありません。

上記は私が入っていた保険の1例です。払込満了後も予定利率が変動しますが支払ったお金よりも増えていくことがわかります。

問題は、この投資の実際の利率です。

大樹生命保険のドリーム・クルーズワイドという商品で豪ドルでの積立をしていました。

主契約100,000豪ドル+特約200,000豪ドルの計300,000豪ドル(=約2000万円)の保障が得られ、60歳までで合計221,580豪ドルを積み立てる商品でした。

予定利率は契約時2.5%、最低利率は2.0%でした。

月々の支払いは615.50豪ドル/月です。

この商品を3年間積み立てていました。3年時点での返礼率63.4%で実際に返金されたのは1,140,499円でした。

大体同じ保障の掛け捨て保険と残ったお金を自分で投資に回した場合と比較してみます。

https://hoken.kakaku.com/insurance/gla/hikaku/s=4/301/?DBAmount=20000000

上記サイトで30歳から2000万円の保障が得られる掛け捨て保険は最安値で1,704円/月でした。

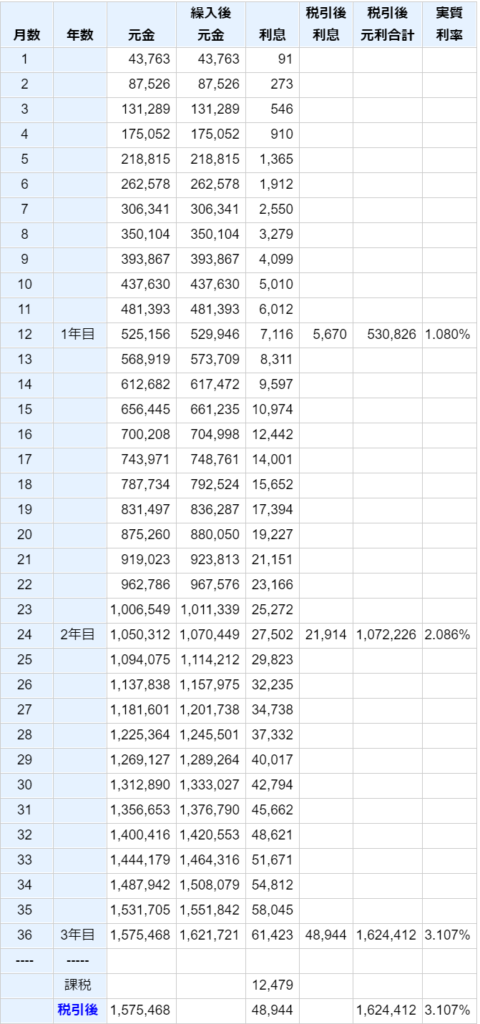

2020年11月3日現在の為替レートは1豪ドル=73.87円なので615.50豪ドル=45,467円ですので、ここから掛け捨て保険の1,704円を引いた、43,763円/月を積み立てることとします。

利率2.5%で積み立てをしたシミュレーションがこちら

https://keisan.casio.jp/exec/system/1254841870

税引き後で1,624,412円が手元に残る計算です。返金された1,140,499円と比較してたった3年で

約50万円もの差が生じました!

利率2.5%というと、かなり安全な投資利率ですので運用方法次第ではこれ以上に利益を出すことも可能です。

以上のように、保険と投資を兼ね備えた優秀な商品に見える積立保険ですが、途中解約すると元本割れが確実であり、保険会社が仲介することで手数料が高すぎるゴミ商品であることがおわかり頂けたと思います。

掛け捨て保険で十分対応でき、尚且つ自分でちゃんとした投資信託に投資するほうがよっぽど利益が得られます。

実際に入っていた保険

全て解約する直前に入っていた保険、保険料金を一覧で挙げておきます。

自分でも入っていた保険を見返すと入りすぎていて引きました笑

大樹保険 ドリーム・クルーズワイド 豪ドル建終身保険 47,874円(=615.50豪ドル)

Met Life生命 USドル建終身保険 ドルスマート 68,746円(=639USD)

アクサ生命 ユニット・リンク保険(有期型) 46,990円

Met Life生命 新終身医療保険(娘の医療保険) 9,687円

東京海上日動あんしん生命 がん診断保険R 9,743円

東京海上日動あんしん生命 メディカルKit R 8,618円

住友生命 たのしみ未来(個人年金) 6,693円

妻、息子の保険関係 60,000円以上

258,351円/月 以上を支払っていました!すべて積み立て型のものでしたので高いですね。

個人年金は課税所得から控除される限界の金額に設定していましたが、こちらも節税効果は少なく投資に回したほうが効果が高いため切りました。

私の場合、自宅と不動産を団体信用生命保険で購入していますので生命保険は不要ということになります。後は火災保険の見直し、自動車保険の見直し(こちらはすでに満期を迎えて更新済なので来年)をしていきます!

今回、すべて切った保険で返戻金が2,982,071円でした。

このお金は次の不動産投資、インデックス投資に回していこうと考えています。

最近、ジュニアNISAが制度終了が決まり使えない子から使える子に変わったみたいなのでこちらに回そうかと画策中です。

まとめ

今回は保険の見直し、必要な保険、外貨建て積立保険がゴミ商品であることを私の実例をもとに解説しました。

いかがだったでしょうか。

皆さんの保険の見直しの一助になれば幸いです。

そして、保険の見直しのきっかけになったこの本との出会いに感謝です。

本当の自由を手に入れる お金の大学 (日本語) 単行本 – 2020/6/19posted with カエレバAmazon.co.jpで詳細を見る

両学長は金融リテラシーを高める情報を無料で発信されているのでリベラルアーツ大学のブログも一度行ってみるのがお勧めです。

今回解説したこと以外にもためになる情報が満載です。

金融リテラシーを高めて経済的自由を達成できるように頑張っていこうと思います。

コメント